在净零排放情景下,对清洁能源的需求可能导致铜、镍、钴和锂的价格连年走高

在2050年前实现净零排放的情景下,全球遏制碳排放的历史性转型,可能刺激一些用于生产和储存可再生能源的最关键金属的需求空前高涨。

这会导致钴、镍等材料的价格飙升,给一些最大的出口这些金属的经济体带来繁荣——但成本飙升可能持续到本十年末,且可能打乱或推迟能源转型的计划。

随着经济的重新开放,作为全球经济重要基础的工业金属的价格已经在疫情后时期大幅上扬,正如我们最近的文章所述。我们最新的研究(包括10月《世界经济展望》和一篇新的IMF工作人员研究报告)详述了能源转型对金属市场的潜在影响,以及其对生产国和进口国造成的经济影响。

例如,生产电动汽车电池的锂的价格可能会从2020年的每公吨6,000美元左右上涨到本十年末的约15,000美元,并在21世纪30年代的多数年份保持高位。未来几年,钴、镍的价格也会出现类似的上涨。

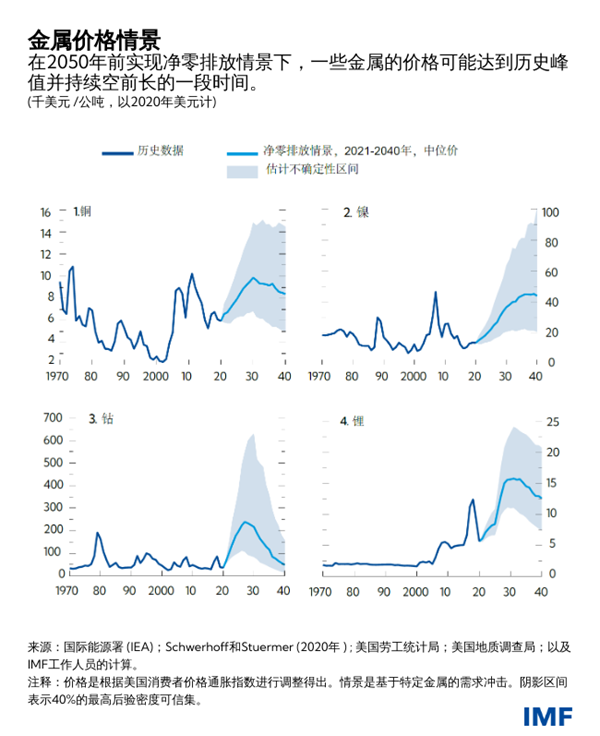

净零排放情景

我们具体研究了将全球升温控制在1.5摄氏度以内的目标,这需要能源系统的转型,可能大幅提升对金属的需求——这是因为低排放技术(包括可再生能源、电动汽车、氢和碳捕获)相比化石燃料的同类技术需要更多的金属。

我们重点关注了能源转型所需诸多金属中的四大重要金属。它们是已经在交易所交易了几十年的主要金属铜和镍,以及居于次位但愈发重要的锂和钴——后两种金属仅在最近才开始在交易所交易,但它们对能源转型十分重要,正越来越受到青睐。

为实现气候目标需要加快变革。如国际能源署的《2050年净零排放路线图》)所述,这意味着未来十年的金属需求会飙升。在国际能源署给出的高目标情景下,锂和钴的消耗量将猛增六倍以上,以满足电池和其他清洁能源的使用需求。铜的使用量将翻一番,镍的使用量将翻两番,尽管这也包含满足与清洁能源无关的需求。

金属价格

虽然金属需求可以飙升,但通常情况下,供给对价格信号的反应缓慢,部分原因在于供给是由产量决定的。根据国际能源署,铜、镍和钴来自矿山开采,需要大量投资,从发现到生产平均需要十年以上的时间。相比之下,锂通常是通过从地下泵出的矿泉和盐水中提取。这使新生产锂的交付周期平均缩短至五年左右。供给的趋势也受到开采技术创新、市场集中度和环境法规的影响。需求的快速增加和供给的较慢响应会共同刺激价格攀升。事实上,IMF近期的分析表明,如果采矿业必须满足国际能源署净零情景下的消耗量,那么价格可能达到历史峰值并持续空前长的一段时间——而推高的成本甚至将会延迟能源转型本身。

具体而言,钴、锂和镍的价格将从2020年的水平增长数倍,并在2030年左右达到峰值。不过,铜成为瓶颈的可能性较小,因为其需求的增长没有那么陡峭。我们估计铜价已在2011年达到峰值,但会在更长时间内保持高位。

由于风力涡轮机或电池等可再生能源部件需要在建设前期使用金属,因此净零情景下的需求飙升也会提前出现。但在供给端,由于开矿生产需要较长的准备时间,因此产出的反应较为缓慢,要等到2030年以后才会最终缓解市场紧张。

宏观意义

在净零排放情景下,仅对这四种能源转型金属的旺盛需求就会在20年内将其产值提高五倍,达到12.9万亿美元。这将接近净零排放情景下同一时期石油产值的粗略估计值。这四种金属可能通过通胀、贸易和产出等渠道影响经济,并对大宗商品生产国带来重大利好。

由于金属的供给较为集中,这意味着前几大生产国可能会受益。通常情况下,产量最大的国家拥有最大的储量,它们也很可能成为主要的潜在生产国。例如,刚果民主共和国的钴产量约占全球的70%,钴储量占全球的一半。其他较为突出的国家包括澳大利亚(锂、钴和镍)、智利(铜和锂),以及秘鲁、俄罗斯、印度尼西亚和南非。

长时间的金属繁荣也会带来可观的经济收益,这对大型出口国而言尤其如此。事实上,我们估计IMF金属价格指数将持续上涨10%,这会导致金属出口国(较进口国)的经济增速增加2/3个百分点。出口国也会从特许权使用费或税收收入中看到类似幅度的政府财政收支的改善。

政策影响

围绕需求情景的高度不确定性是一个需要重点注意的方面。技术变革难以预测,而且能源转型的速度和方向取决于政策决策的变化情况。这种不确定性之所以有害,是因为它可能会阻碍开采业的投资,增加金属高价打乱或推迟能源转型计划的可能性。

制定可信的、全球协调的气候政策,在环境、社会、劳工和治理方面设定较高的标准,减少贸易壁垒和出口限制,这些都将推动市场有效运作。这将引导投资充分扩大金属供给,避免低碳技术成本的不必要的增加,并有助于向清洁能源转型。

最后,一个职能覆盖金属领域的国际机构——类似于覆盖能源领域的国际能源署,或是联合国粮食及农业组织——将在数据的发布和分析、制定行业标准和促进全球合作方面发挥关键作用。

*****

Lukas Boer(链接到个人简历)

Andrea Pescatori目前为IMF研究部大宗商品处处长和《货币、信贷和银行》杂志副主编。他撰写了大量有关货币和财政政策等宏观经济主题的文章,并发表在同行评审的期刊上。在加入IMF前,他曾在美国克利夫兰联邦储备银行和美国联邦储备委员会担任经济学家。

Martin Stuermer目前担任IMF研究部大宗商品处的经济学家。他的研究方向是宏观经济学,重点关注能源、大宗商品和能源转型。他在《宏观经济动力学》、《国际货币与金融期刊》和《能源经济学》等杂志上发表过文章。在加入IMF之前,他曾在美国达拉斯联邦储备银行担任高级研究经济学家,在研究部的能源小组工作。他拥有德国波恩大学的经济学博士学位。

Nico Valckx目前担任IMF研究部的高级经济学家,主要研究能源市场和气候风险。此前,他曾在IMF货币与资本市场部工作,重点负责《全球金融稳定报告》中的结构性金融发展板块,并领导(或共同领导)对香港特别行政区和乌干达的金融部门的评估和审查;他也曾在IMF欧洲部任职,主要研究欧元区货币和金融部门政策。在加入IMF之前,Nico曾在欧洲中央银行和荷兰银行从事金融稳定与研究工作。他拥有比利时鲁汶大学的理学硕士学位,以及安特卫普大学(UFSIA)的应用金融经济学博士学位。